المدونات

ما هو الاتجاه الجديد

Argaam tools

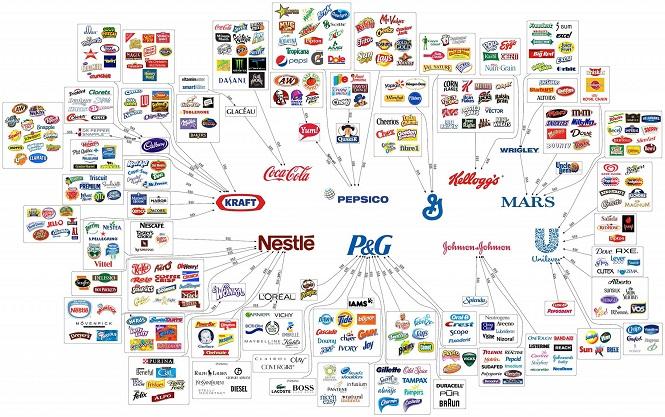

ق محمومة بالمنافسة، ومع تواصل نمو الشركات المتنافسة بوتيرة سريعة للغاية، كما هو حال “بيبسيكو” و”كوكا كولا” و”يونيليفر” و”نستله” في سوق المشروبات والأغذية، فإن عمليات الإنتاج والتوزيع والنشاط التجاري برمته لا يتركز في كيان واحد، وتميل مثل هذه الشركات متعددة الجنسيات إلى إنشاء شركات أخرى فرعية تابعة لها.

الشركات السابق ذكرها، تعمل في شتى أنحاء الأرض عبر مجموعة هائلة من العلامات التجارية التي تديرها من خلال شركات فرعية تابعة لها، وحتى في صناعات أخرى كالنفط نجد شركات مثل “إكسون” و”توتال” تمتلكان سلسلة طويلة من الوحدات الفرعية، ولعل ذلك يثير تساؤلًا حول أهمية عملية التشعب تلك وعدم حصر النشاط التجاري في الكيان الأم الرئيسي.

المقصود بالشركة الفرعية التابعة

– هي شركة مُسيطر على 50% منها من قبل أخرى يطلق عليها الشركة الأم أو القابضة، وفي حال كانت الوحدة التابعة مملوكة بنسبة 100% لكيان تجاري آخر فيقال إنها شركة تابعة مملوكة بالكامل، بحسب “إنفستوبيديا”.

– ليس بالضرورة أن تكون الشركة التابعة من تأسيس الشركة الأم، فعندما يتم شراء شركة أخرى، عادة ما تصبح هذه الأخرى تابعة للكيان المشتري، وعلى سبيل المثال تمتلك “أمازون” الأمريكية مجموعة من الشركات التابعة التي أنشأت بعضها واستحوذت على البعض الآخر مثل “أوديبل” و”زابوز”.

– من الضروري هنا الإشارة إلى وجود اختلاف بين الشركة الأم والشركة القابضة من حيث العمليات، فالشركة القابضة لا تدير أي عمليات خاصة بها، إنها تمتلك فقط حصص مسيطرة من الأسهم وتحوز أصول الشركات الأخرى التابعة لها، بحسب موقع “ذا بالانس”.

– الشركة الأهم هي ببساطة تدير نشاطًا تجاريًا وتمتلك شركة أو شركات أخرى، وبذلك فهي لها عملياتها الخاصة ويمكن لشركاتها التابعة أن تمارس أعمالها الخاصة، وعلى سبيل المثال، قد تمتلك الشركة الفرعية أصولًا عقارية تديرها لصالح الشركة الأم، لكنها تُبقي المسؤولية منفصلة عن أصول الكيانين.

– إذن ما الشركات الشقيقة؟ هي شركات فرعية تابعة لنفس الشركة الأم، وتعمل ككيان مستقل عن باقي شقيقاتها (الشركات التابعة الأخرى) وقد لا تجمعها أي علاقة بها سوى التبعية للكيان الأم، وربما تختلف الشركات الشقيقة عن بعضها البعض بشكل كلي من حيث المنتج والتسويق والجمهور.

– على سبيل المثال، تعد “بيركشاير هاثاواي” التي يقودها الملياردير “وارن بافيت” شركة أُمًّا للعديد من الشركات التابعة، بما في ذلك “أمريكان إكسبريس” للخدمات المالية و”كوكا كولا” للمشروبات و”إكسون موبيل” للنفط، بحسب صحيفة “هيوستن كرونيكل”.

– لأن الشركات الشقيقة كيانات منفصلة قانونًا بشكل كامل، فعادة لا يتضح أنها تابعة لنفس الكيان الأم أو أنها شقيقة، خاصة أن التفاعل بينها غير مطلوب، والأكثر أنه في بعض الحالات قد تتنافس الشركات الشقيقة مع بعضها البعض في السوق.

– مثلًا، تتنافس “إكسون موبيل” مع “كونوكو فيليبس” في أسواق النفط والغاز، لكنهما في حقيقة الأمر مملوكتان لشركة أم واحدة هي “بيركشاير هاثاواي”.

– تعمل الشركة الفرعية كشركة عادية مستقلة، في حين تمارس الشركة الأم دوراً إشرافياً فقط، وفي بعض الحالات التي تمارس فيها الشركات الأم دوراً إشرافياً يومياً، يعني ذلك أنها ستتحمل المسؤولية والالتزامات كاملة مع الشركة التابعة.

مزايا امتلاك شركة تابعة

– الشركات الفرعية التابعة شائعة في بعض الصناعات، لا سيما العقارات، فعادة ما تميل الشركة التي تمتلك العديد من الأصول العقارية لتشكيل شركة قابضة للإشراف على هذه الممتلكات التي توزعها على الشركات التابعة المنبثقة منها، ويرجع ذلك بشكل أساسي لرغبتها في حماية نفسها من الالتزامات والديون التي قد تتحملها بعض هذه الأصول.

– السبب الأكثر شيوعًا لتشكيل الشركات الفرعية هو أنها تجعل المسؤولية الملقاة على عاتق الشركة الأم محدودة، وبالتالي يساعد ذلك في الحد من الخسائر المحتملة، وهي استراتيجية شائعة للغاية في صناعة السينما على سبيل المثال.

– وفقًا لموقع “بيز فلونت” التعليمي، فإن المسؤولية الملقاة على الشركة تقع على الشركة فقط وليس مساهميها، ونظرًا لأن الشركة الأم هي مساهم في الوحدة التابعة، فإن إبقاء الكيانين منفصلين بشكل قانوني، يعد طريقة لحماية الشركة الأم من الالتزامات والديون التي قد تتحملها الشركة التابعة.

– معظم الأفلام السينمائية غالبًا ما تتم تحت غطاء شركة تحمل اسم الفيلم، ورغم أن هناك دار إنتاج (الشركة الأم) تستفيد من الأرباح، إلا أنها تضمن بذلك حماية نفسها من الدعاوى القضائية التي قد تلاحق الفيلم، فلو أن كل دار إنتاج واجهت مباشرة الدعوى القضائية لكل فيلم تنتجه، ستكون هناك مخاطرة كبيرة.

– من مزايا تأسيس الشركات التابعة أيضًا، أنها تسمح بوجود كيانات عدة تابعة للشركة الأم يحظى كل منها بهيكله الإداري الخاص، وعلى سبيل المثال، إذا كانت هناك شركة متعددة الجنسيات ترغب في التوسع إلى بلد لديه قوانين وثقافة مختلفة، يمكنها ببساطة إنشاء شركة فرعية للعمل به، والتي ستتحلى بالقدرة على التكيف وتشكل أسلوباً إدارياً مناسباً للمناخ المحلي.

– تأسيس الشركات الفرعية هو وسيلة جيدة للشركات الراغبة في تنويع هويتها المؤسسية دون الإخلال بهويتها الرئيسية، كما أن لها مكاسب ضريبية في بعض الأوقات، حيث تفرض بعض البلدان والولايات الأمريكية ضرائب على أرباح الشركة التابعة بدلًا من إجمالي ربح الشركة الأم.

عيوب امتلاك شركة تابعة

– ما يجدر الإشارة إليه هنا، أن عملية إنشاء أو امتلاك شركة فرعية ليست بسيطة دائمًا، فعندما تكون المنشأة قائمة ومستقلة بذاتها، فإنها تمثل نفسها في جميع المعاملات وهذا يبسط الأمور، لكن امتلاكها لكيان تابع أو أكثر يعني أن عليها الاحتفاظ بسجلات مالية منفصلة.

– ربما تضطر الشركة الأم أيضًا إلى ضمان قروض شركاتها التابعة، ما يجعلها عُرضة للتأثر بديون والتزامات هذه الشركات الفرعية، مع العلم أن هناك بعض الحالات القانونية التي تكون فيها الشركة الأم مسؤولة عن الشركة التابعة وممارساتها ويجب عليها تحمل نتيجة هذه الممارسات.

– قد لا يكون للشركة الأم حق الوصول الكامل إلى التدفقات النقدية للشركة التابعة، وذلك حسب الهيكل الإداري ومقدار السيطرة الذي تتمتع به في الشركة الفرعية، كما أنه في بعض الأوقات، ترتبط سمعة الشركة الأم بالشركة التابعة، ما قد يضطرها إلى سداد ديون الأخيرة بغرض الحفاظ على هذه السمعة.

احصل على آخر الأخبار والتحديثات